发布时间:2023-12-20 来源: 爱游戏官网登陆

2022年8月23日,东威科技获得国家级专精特新“小巨人”称号,是第四批获得此称号的公司之一。 东威科技主营业务是高端精密电镀设备及其配套设备的研发、设计、生产及销售。公司目前主要面向P

2022年8月23日,东威科技获得国家级专精特新“小巨人”称号,是第四批获得此称号的公司之一。

东威科技主营业务是高端精密电镀设备及其配套设备的研发、设计、生产及销售。公司目前主要面向PCB电镀设备(包括VCP、水平化铜、水平镀等设备)、通用五金电镀设备(包括龙门、五金连续镀等设备)、新能源动力电池负极材料专用设备、光伏领域专用设备、磁控溅射卷绕镀膜设备等领域。公司是国际唯一纯做锂电镀膜、光伏电镀设备的龙头企业!

通过盘点东威科技2022三季报,我们大家可以清晰的看出这家“小巨人”财务质地表现出的特征:

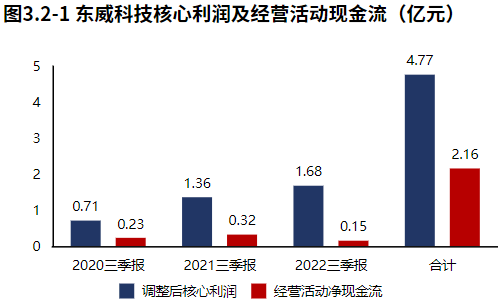

1、公司业绩迅速增加,“开源”式经营活动业绩增长质量较高,经营活动盈利的增长是净利润增长的根本原因,净利润增长质量较高。

2、经营活动无资金缺口,但经营活动现金净流入大幅度缩水。自身造血能力可以覆盖迅速增加的战略性投资。公司三季度并未进行融资。

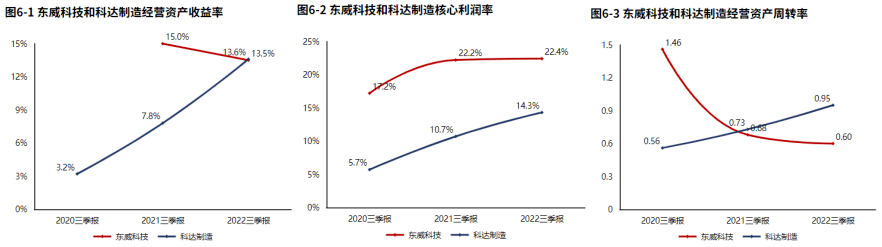

3、毛利率稳定,公司经营活动盈利能力稳定,但由于经营资产周转率的下滑导致了东威科技经营资产报酬率下滑。

5、经营活动与投资活动资金缺口迅速缩小,经营活动与投资活动资金缺口迅速缩小。

7、资产规模有所扩张,资产配置聚焦业务,资产金额来源上表现出“造血”支撑度增加的趋势。

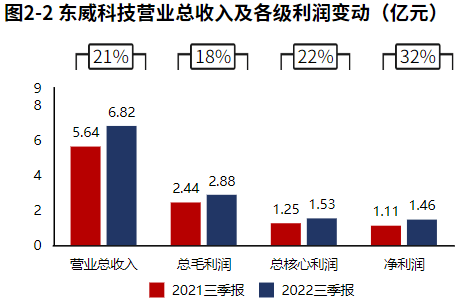

公司业绩迅速增加。2022三季报东威科技营业总收入6.82亿元,同比增速21%,毛利润2.88亿元,同比增速18%,核心利润1.53亿元,同比增速22%,净利润1.46亿元,同比增速32%。

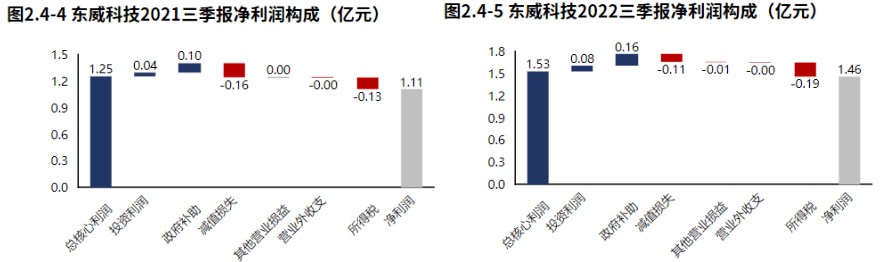

经营活动盈利的增长是净利润增长的根本原因,净利润增长质量较高。东威科技2022三季报净利润1.46亿元,利润主要来自于经营活动产生的核心利润。2022三季经营活动产生的核心利润较去年同期增加0.28亿元,净利润的增长大多数来源于经营活动的增长。

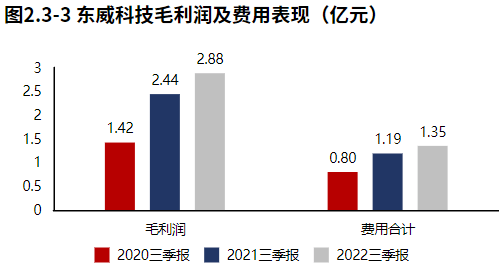

经营活动成长质量较高。东威科技毛利润2022年上三季较2021年同期增加0.44亿元,费用增加0.16亿元,产品盈利增长的同时,费用支出增长可控,“开源”式经营活动业绩增长质量较高。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

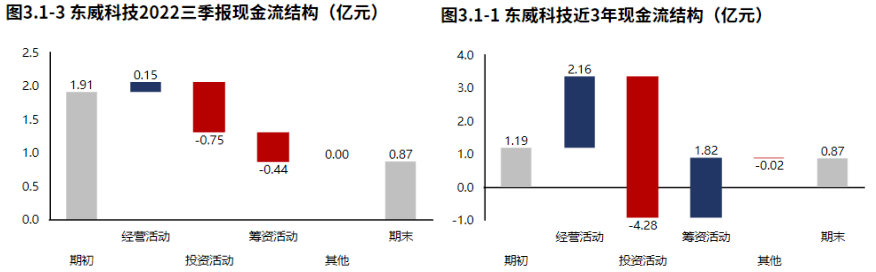

从东威科技2022三季报的现金流结构来看,期初现金1.91亿元,经营活动净流入0.15亿元,投资活动净流出0.75亿元,筹资活动净流出0.44亿元,累计净流出1.04亿元,期末现金0.87亿元。经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。

从东威科技2020年报到本期的现金流结构来看,期初现金1.19亿元,经营活动净流入2.16亿元,投资活动净流出4.28亿元,筹资活动净流入1.82亿元,其他现金净流出158.97万元,三年累计净流出0.32亿元,期末现金0.87亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,要关注现金流的安全问题。

经营活动无资金缺口,但经营活动现金净流入大幅度缩水。东威科技2022三季报经营活动现金净流入0.15亿元,较2022三季报减少0.17亿元,2020年报到本期经营活动累计产生净流入2.16亿元。东威科技经营活动现金净流入大幅度缩水。

自身造血能力可以覆盖迅速增加的战略性投资。东威科技2022三季报战略投资资金流出0.65亿元,较2021三季报增加0.36亿元,增速125.90%,战略性投资的资产金额的投入迅速增加。东威科技2020年报到本期战略投资资金流出1.79亿元,经营活动产生现金净流入2.16亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

公司三季度并未进行融资。东威科技2022三季报筹资活动现金流入0.00元,较2021三季报减少3.13亿元,增速-100.00%,筹资活动现金流入快速减少。

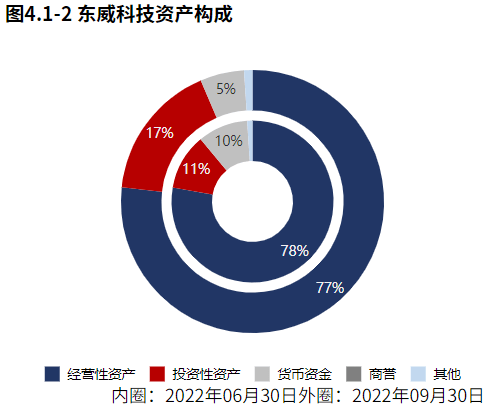

资产规模有所扩张。2022年09月30日东威科技总资产16.07亿元,与2022年06月30日相比,东威科技资产增加0.83亿元,资产规模有所增长,资产增速5.43%。

资产配置聚焦业务。2022年09月30日东威科技资产总额16.07亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

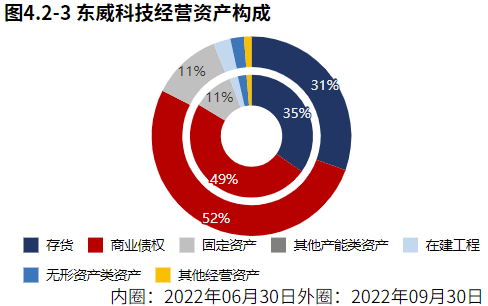

资产整体较轻。从2022年6月30日的经营资产结构来看,商业债权占比52%,存货占比31%,固定资产占比11%。

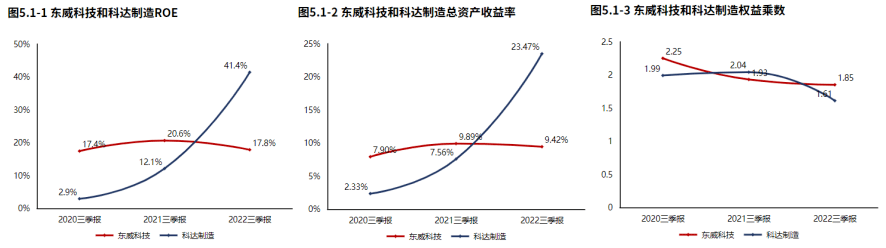

2022三季报东威科技ROE17.81%,较2021三季报减少2.80个百分点,股东回报水平降低。总资产报酬率9.42%,较2021三季报减少0.47个百分点,总资产回报水平基本稳定。权益乘数1.85倍,较2021三季报降低0.08倍,股东权益撬动资产的能力基本稳定。

资金来源上表现出“造血”支撑度增加的趋势。从2022年09月30日东威科技的负债及所有者的权利利益结构来看,公司的资本引入战略为均衡利用经营负债、股东入资、利润积累的并重驱动型。其中,利润积累是资产增长的主要推动力。与2021年09月30日相比,留存资本占比明显增长,股东入资占比明显降低,公司在资产金额来源上表现出留存资本支撑度增加的趋势。

毛利率稳定,公司经营活动盈利能力稳定,但由于经营资产周转率的下滑导致了东威科技经营资产报酬率下滑。

2022三季报东威科技经营资产报酬率13.47%。较2021三季报,经营资产报酬率降低1.54个百分点,降幅10.27%,经营资产报酬率有所恶化。核心利润率22.38%。与2021三季报相比,核心利润率上升0.15个百分点,增幅达0.67%,经营活动盈利性基本稳定。经营资产周转率0.60次,较2021三季报减少0.07次,降幅为10.87%,经营资产周转效率有所恶化。

东威科技2022三季报毛利率42.21%,与2021三季报相比,毛利率下滑1.03个百分点,毛利率基本稳定。

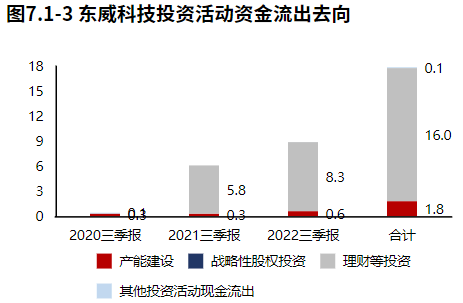

投资流出增加,主要流向了理财等投资。东威科技2022三季报的投资活动资金流出,集中在理财等投资,占比92.72%。东威科技2020年报到本期的投资活动资金流出,集中在理财等投资,占比89.55%。

产能扩张。2022三季报东威科技产能投入0.65亿元,处置23.24万元,折旧摊销损耗0.00元,新增净投入0.65亿元,与期初经营性资产规模相比,扩张性资本支出比例45.88%。

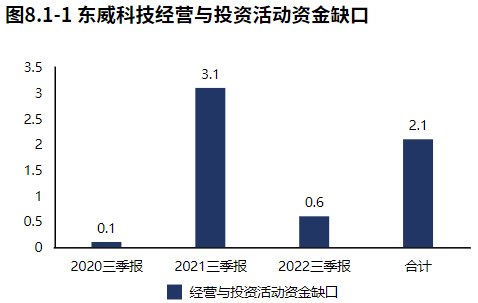

经营活动与投资活动资金缺口迅速缩小。2022三季报东威科技经营活动与投资活动资金缺口0.61亿元较2021三季报减少2.50亿元,缺口迅速缩小。2020年报到本期经营活动与投资活动累计资金缺口2.12亿元。

东威科技金融负债率为0,没有偿债压力。2022年09月30日东威科技金融负债率0.00%,较2021年09月30日无变化。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q2,东威科技在A股的整体排名下降至第1720位,在机械设备行业中的排名下降至第116位。截止2022年11月2日,北上资金并无特别信号。以近三年市盈率为评价指标看,东威科技估值曲线处在严重高估区间。返回搜狐,查看更加多