发布时间:2024-01-17 来源: 爱游戏官网登录app

钛是一种常见金属,在地壳中的含量排在第九位,是铜的61倍。完整的钛产业链包括钛矿的开采、加工,海绵钛的生产,钛合金的铸锭,和钛材的加工和生产等环节。

钛材按形态可分为板材、棒材、丝材、管材等,从海绵钛到各种钛材商品需要经过熔炼、锻造、轧制、机加等多个步骤,这些加工步骤即是钛加工产业链的附加价值所在。

钛及钛合金具有密度小、比强度高等特性,在减轻结构重量、提高结构效率、改善结构可靠性、提高机体寿命、满足高温及腐蚀环境等方面具有其他金属无法替代的作用,大范围的使用在材料化工、水利电力、航空航天、冶金钢铁等多个领域,被誉为“太空金属”、“海洋金属”、“智慧金属”,是 21世纪重要的战略金属。

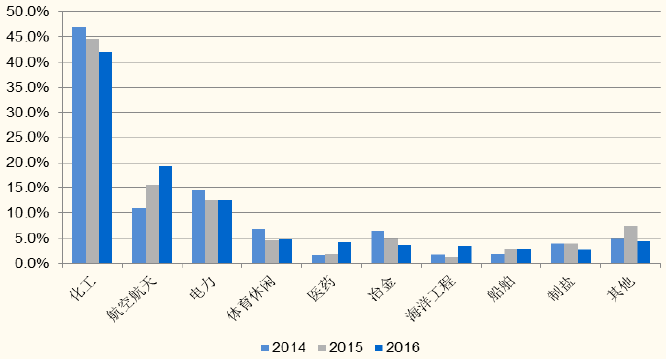

根据中国有色金属工业协会统计,我国的钛材年产量约5万吨,总销量约为4.4万吨,其中内销3.6万吨。在我国,钛加工材主要被用于化工领域,其次为航空航天、电力等。近年来,我国的钛加工产业随下游需求高端化呈现结构升级,以航空航天为代表的高端钛材应用占比逐年提升。

在我国,约42%的钛材被用于传统化工领域,用于航空航天的钛材占比不到20%,远远低于50%左右的国际平均水平。

过去几年,我国钛材在传统的化工、冶金、制盐等领域的用量均呈现出不同程度的减少,但在航空航天、医药和海洋工程等高端领域,却出现了大幅度增长的势头。2016年,上述三个领域的钛材用量分别增长了29.9%和107.5%和179.5%。

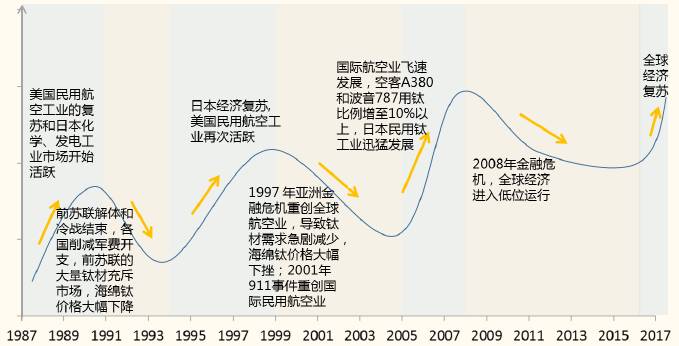

从上世纪五十年代至今,全球钛材市场的最大用户始终属于航空,钛材行业的周期轮回也与航空工业的发展状况紧密关联。目前全球航空航天用钛约占钛材总量的一半,美、俄等国家航空钛材需求量占比甚至超过70%。

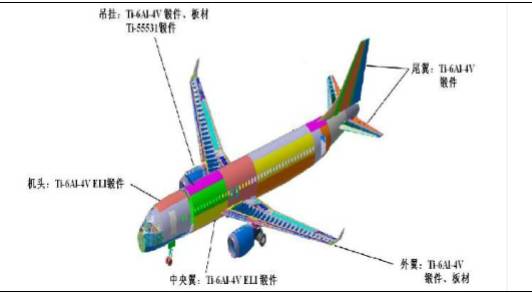

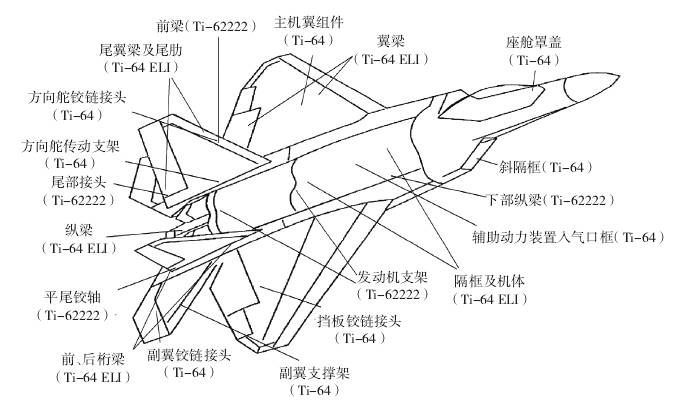

一般而言,钛材包括三种:常规钛合金、钛-铝金属间化合物和钛基复合材料。从全世界来看,目前钛材在航空的应用以钛合金为主,大多数都用在飞机机身(结构件、紧固件等)及喷气发动机上。

根据美国咨询服务和技术解决方案领先供应商ICF咨询统计,钛合金在整个航空用材市场平均质量占比约为12%,价值量占比约为27%。2014年,全球航空材料市场规模约119亿美元,其中航空用钛合金市场规模为32亿美元,约合人民币210亿元。ICF测算2014-2023年全球航空钛材年均复合增速为3.6%。

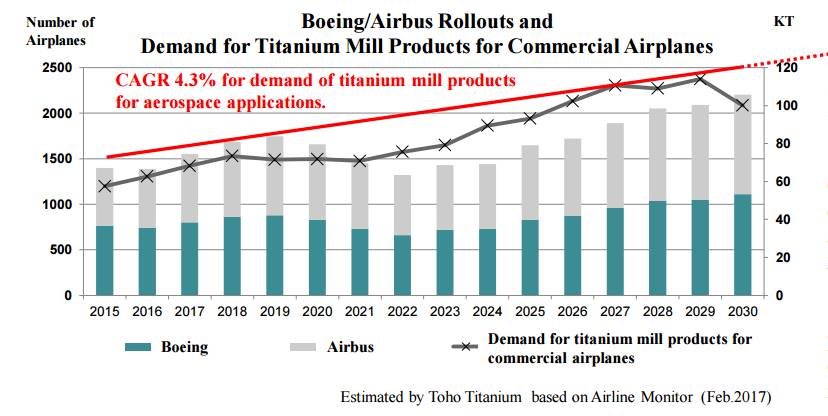

根据Airline Monitor 统计,2016年,波音和空客合计生产飞机近1500架, 以其为首的全球民航制造业钛材需求量超过6万吨。TohoTitanium 预计未来全球民航飞机用钛总量将以4.3%的复合增速逐年增长。

(来源:《航空用钛合金的发展概况》、wikipedia、上飞设计院、中航工业航材院2014 年度航空材料院士论坛)

当前,我国民用航空飞机正处于发展的起步期,未来我国民航制造业的两款主力机型——ARJ-21和C919将产生大量的航空钛材需求。

根据中国科学院院士曹春晓在中航工业航材院2014年度航空材料院士论坛的表述,我国商用支线%,商用干线%,对应单架机钛材需求分别约1.2吨和3.92吨。而我们预计我国首款远程宽体客机将产生高达25吨/架的钛材需求。

,C919在手订单已达730架。据了解,国产民机结构件的供应商以中航工业体系内的子公司为主,这些结构件供应商在军机项目上往往与国内钛合金制造商保持紧密的合作伙伴关系。宝钛集团慢慢的变成了了中国商飞大型客机C919 项目钛材的首选供应商,先后直接和间接为国产大型客机C919 研制生产多种规格钛合金材料21项。预计随国内航空钛材市场日趋成熟,民机用钛的国产化将是大势所趋,未来将诞生可观的增量市场。

不仅在民航领域,钛合金在军机的不断迭代中也扮演着重要的角色,目前已成为三代机、四代机及其配套航空发动机承力结构件的主要金属材料选材。

,单机用钛量从3.51吨提升至8.08吨。美国空军目前大量装配的轰炸机B-2和运输机C-17含钛量也普遍超过10%。

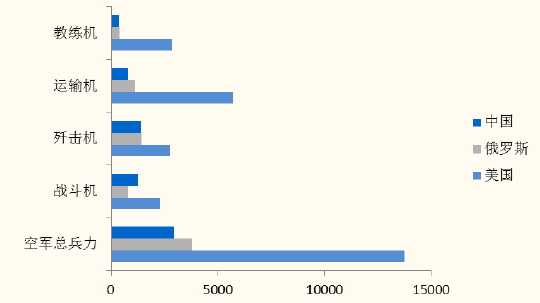

我国的空军实力与美俄发达国家仍存在不小差距,具体体现为数量不足和现代化机型比例不高,未来5-10 年空军新老机型的加速更替将是大势所趋。新机型区别于老型号的重要特征之一就是材料,钛合金含量的差异也是重要分别。

目前,在我国已大量列装的各型军机中,只有J-11 改进型在机体制造时大量采用了钛合金,但是其在空军的装配量远远不如J-10;其余机型用钛量均不成规模。

而即将大量列装我国空军的新一代运输机和新一代战斗机,预计用钛量远远高出传统机型,将产生数以倍计的高端钛合金增量需求。

航空武器装备升级的另一个重要方面,就是航空发动机的国产化,对应航空高端钛材一块巨大的增量市场。

目前,我国WS-10“太行”涡扇发动机及其改进型的性能指标已可与美国普惠F100 和通用电气F110 相当,是目前来看最有希望取代俄制AL-31,列装J-10、J-11 和J-20 等空军主力战机的航发产品。一旦完成可靠性测试,将有望快速进入批量生产。

根据我国对军品“自主可控”要求,航发国产化必将伴随大量高性能钛合金需求。根据国外航空发动机普遍含钛水平,粗略测算单台WS-10 发动机用钛量约在

首先考虑新一代运输机、新一代战斗机、ARJ-21、C919 四种机型的钛材需求,

这四种机型的批量生产交付将产生确定性的钛合金增量需求。预计未来3 年上述四种机型的航空钛材需求有望达到7000吨/年,对应市场规模将超过20亿元/年;未来10-20年,新型号带来的航空钛材增量需求将达到3万吨/年,市场规模将突破百亿。

随着我国航空工业与发动机制造进入发展的快车道,波音、空客飞机的大量结构件开始交由国内较大的航空制造商进行制造,这其中不排除航空钛材的国产化采购。

假设未来钛产业链技术成熟、产能充足,波音、空客国内交付中心也全部采用国产钛合金

30-40亿元的市场空间,年均复合增速约26%;将波音、空客的国内采购也考虑在内,则对应航空钛材市场年均复合增速约50%;如果将航空、航天、船舶、兵器等全部军工领域用钛均考虑在内,则乐观预计3 年高端钛材市场空间将突破每年百亿元,对应年均复合增速超过56%,10-20 年年均市场规模将有望突破300 亿元。

本文编辑Candy,文章依据网络资料整理,如需转载请联系微信号ifrris。没有经过授权,转载必究。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。